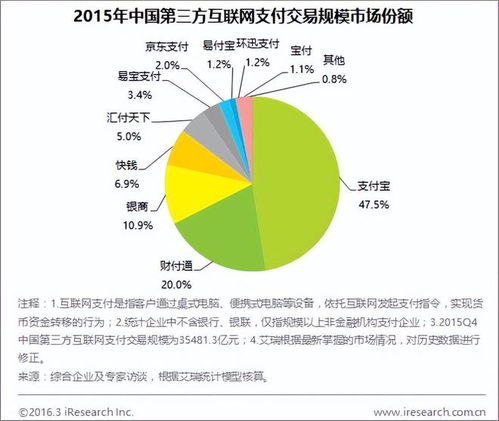

互联网金融大洗牌 巨头震颤,行业新纪元开启

随着监管政策的密集出台和市场的深度调整,中国互联网金融行业正经历一场前所未有的结构性洗牌。曾经凭借流量与科技优势高歌猛进的互联网巨头们,如今在日益完善的监管框架和市场规则面前,不得不重新审视其金融业务的定位与发展模式。这场变革的核心,正是围绕“互联网销售”——这一曾经被视为颠覆传统金融渠道的关键模式——展开的深刻重塑。

一、 监管重拳:为狂飙时代画上休止符

洗牌的序幕,由一系列旨在防范金融风险、保护消费者权益的监管政策拉开。从对网络小额贷款、互联网存款的规范,到对金融控股公司的准入与监管,再到对金融营销宣传行为的严格约束,监管层明确传递出“所有金融活动必须纳入监管”的强烈信号。这意味着,互联网平台过去那种利用技术外衣规避监管、进行监管套利的空间被极大压缩。特别是针对互联网保险、理财等产品的销售行为,监管要求必须持牌经营、规范宣传、充分披露风险,并严格落实适当性管理。这直接触及了互联网巨头金融业务的核心盈利模式——通过场景和流量优势,以简化、便捷的体验进行金融产品的广泛分销。如今,“便捷”不能再以牺牲“合规”与“风险揭示”为代价,巨头们曾经轻车熟路的“卖水”生意,规则已然改写。

二、 巨头震颤:从规模扩张到合规生存

面对新规,互联网巨头感受到了切肤之“痛”与深刻“颤栗”。是增长逻辑的颠覆。过去依靠海量用户快速转化、实现金融业务规模指数级增长的路径难以为继。新增业务受限,存量业务面临整改,直接影响到收入和利润。是合规成本急剧上升。获取必要的金融牌照、改造业务流程以符合监管要求、建立完善的风险管理与消费者保护体系,都需要巨额且持续的投入。是商业模式的重构压力。单纯的“导流”和“代销”模式价值被削弱,平台必须思考如何真正提升金融服务的专业性与附加值,而非仅仅充当销售通道。这种从“流量思维”向“金融专业思维”的转变,对以互联网基因起家的巨头而言,无疑是一场深刻的自我革命。

三、 互联网销售的本质回归:从“卖产品”到“做服务”

此次洗牌,本质上是推动互联网销售金融产品回归其应有的本质。监管的意图并非扼杀创新,而是引导其走向更健康、更可持续的道路。未来的“互联网销售”,将呈现以下新特征:

- 持牌化与专业化:无牌经营成为历史,持牌机构成为市场主角。销售行为本身将更加强调机构的专业资质和人员的专业能力,而不仅仅是界面友好和流程快捷。

- 适当性与负责任:利用大数据和算法进行精准营销的必须首先确保产品与客户风险承受能力相匹配。营销话术将受到严格约束,强调透明、公平,杜绝误导。

- 生态化与深度服务:单纯的销售环节价值下降,与财富管理、风险保障、信贷服务等深度结合的一站式、陪伴式金融服务解决方案将成为竞争关键。平台需要构建基于深度信任的长期客户关系,而非一次性的交易。

- 科技赋能合规与风控:科技的角色将从主要服务于营销和体验,更多转向服务于合规监控、风险识别、反欺诈和投资者教育,成为稳健经营的支撑。

四、 行业新格局:分化、融合与新生

大洗牌之后,互联网金融的行业格局将焕然一新。一部分缺乏核心金融能力、仅靠流量的玩家将被淘汰出局。而头部互联网巨头,其金融业务板块或将经历“独立化—专业化—深度融合”的演进路径,与传统金融机构的关系也从最初的“颠覆”“竞争”更多转向“互补”“合作”。一批聚焦特定领域、具备独特技术或专业优势的垂直型金融科技公司可能获得新的发展空间。整个行业将从追求规模的野蛮生长,过渡到追求质量、效率、安全与公平的高质量发展阶段。

互联网金融的大洗牌,是一场必然的成人礼。它让所有市场参与者,尤其是互联网巨头们,从胆战心惊中冷静下来,重新思考金融的本质与科技的边界。阵痛在所难免,但唯有经过这番刮骨疗毒,互联网销售金融产品才能真正告别乱象,在一个更规范、更透明的舞台上,发挥其提升金融效率、普及金融服务的正面价值,从而开启一个更为稳健和可持续的新纪元。对于消费者而言,一个更安全、更负责任、也更值得信赖的互联网金融服务环境,正在这场洗牌中逐渐成形。

如若转载,请注明出处:http://www.jhfpa.com/product/45.html

更新时间:2026-05-27 08:59:18